國(guó)家稅務(wù)總局公告2022年第9號(hào)

為深入貫徹黨中央��、國(guó)務(wù)院決策部署,積極落實(shí)《稅務(wù)總局等十部門關(guān)于進(jìn)一步加大出口退稅支持力度促進(jìn)外貿(mào)平穩(wěn)發(fā)展的通知》(稅總貨勞發(fā)〔2022〕36號(hào))����,進(jìn)一步助力企業(yè)紓解困難��,激發(fā)出口企業(yè)活力潛力�����,更優(yōu)打造外貿(mào)營(yíng)商環(huán)境����,更好促進(jìn)外貿(mào)平穩(wěn)發(fā)展,現(xiàn)就有關(guān)事項(xiàng)公告如下:

一�����、完善出口退(免)稅企業(yè)分類管理

出口企業(yè)管理類別年度評(píng)定工作應(yīng)于企業(yè)納稅信用級(jí)別評(píng)價(jià)結(jié)果確定后1個(gè)月內(nèi)完成�。

納稅人發(fā)生納稅信用修復(fù)情形的,可以書(shū)面向稅務(wù)機(jī)關(guān)提出重新評(píng)定管理類別。因納稅信用修復(fù)原因重新評(píng)定的納稅人�����,不受《出口退(免)稅企業(yè)分類管理辦法》(國(guó)家稅務(wù)總局公告2016年第46號(hào)發(fā)布,2018年第31號(hào)修改)第十四條中“四類出口企業(yè)自評(píng)定之日起����,12個(gè)月內(nèi)不得評(píng)定為其他管理類別”規(guī)定限制。

二���、優(yōu)化出口退(免)稅備案單證管理

(一)納稅人應(yīng)在申報(bào)出口退(免)稅后15日內(nèi)��,將下列備案單證妥善留存��,并按照申報(bào)退(免)稅的時(shí)間順序����,制作出口退(免)稅備案單證目錄�,注明單證存放方式,以備稅務(wù)機(jī)關(guān)核查����。

1.出口企業(yè)的購(gòu)銷合同(包括:出口合同��、外貿(mào)綜合服務(wù)合同�、外貿(mào)企業(yè)購(gòu)貨合同、生產(chǎn)企業(yè)收購(gòu)非自產(chǎn)貨物出口的購(gòu)貨合同等)�����;

2.出口貨物的運(yùn)輸單據(jù)(包括:海運(yùn)提單、航空運(yùn)單��、鐵路運(yùn)單���、貨物承運(yùn)單據(jù)��、郵政收據(jù)等承運(yùn)人出具的貨物單據(jù)����,出口企業(yè)承付運(yùn)費(fèi)的國(guó)內(nèi)運(yùn)輸發(fā)票��,出口企業(yè)承付費(fèi)用的國(guó)際貨物運(yùn)輸代理服務(wù)費(fèi)發(fā)票等)�;

3.出口企業(yè)委托其他單位報(bào)關(guān)的單據(jù)(包括:委托報(bào)關(guān)協(xié)議、受托報(bào)關(guān)單位為其開(kāi)具的代理報(bào)關(guān)服務(wù)費(fèi)發(fā)票等)����。

納稅人無(wú)法取得上述單證的,可用具有相似內(nèi)容或作用的其他資料進(jìn)行單證備案�����。除另有規(guī)定外���,備案單證由出口企業(yè)存放和保管���,不得擅自損毀���,保存期為5年。

納稅人發(fā)生零稅率跨境應(yīng)稅行為不實(shí)行備案單證管理����。

(二)納稅人可以自行選擇紙質(zhì)化、影像化或者數(shù)字化方式����,留存保管上述備案單證。選擇紙質(zhì)化方式的���,還需在出口退(免)稅備案單證目錄中注明備案單證的存放地點(diǎn)�。

(三)稅務(wù)機(jī)關(guān)按規(guī)定查驗(yàn)備案單證時(shí)�,納稅人按要求將影像化或者數(shù)字化備案單證轉(zhuǎn)換為紙質(zhì)化備案單證以供查驗(yàn)的,應(yīng)在紙質(zhì)化單證上加蓋企業(yè)印章并簽字聲明與原數(shù)據(jù)一致���。

三、完善加工貿(mào)易出口退稅政策

實(shí)行免抵退稅辦法的進(jìn)料加工出口企業(yè)�����,在國(guó)家實(shí)行出口產(chǎn)品征退稅率一致政策后,因前期征退稅率不一致等原因����,結(jié)轉(zhuǎn)未能抵減的免抵退稅“不得免征和抵扣稅額抵減額”,企業(yè)進(jìn)行核對(duì)確認(rèn)后�,可調(diào)轉(zhuǎn)為相應(yīng)數(shù)額的增值稅進(jìn)項(xiàng)稅額。

四��、精簡(jiǎn)出口退(免)稅報(bào)送資料

(一)納稅人辦理委托出口貨物退(免)稅申報(bào)時(shí)��,停止報(bào)送代理出口協(xié)議副本���、復(fù)印件����。

(二)納稅人辦理融資租賃貨物出口退(免)稅備案和申報(bào)時(shí)���,停止報(bào)送融資租賃合同原件�����,改為報(bào)送融資租賃合同復(fù)印件(復(fù)印件上應(yīng)注明“與原件一致”并加蓋企業(yè)印章)���。

(三)納稅人辦理來(lái)料加工委托加工出口貨物的免稅核銷手續(xù)時(shí)����,停止報(bào)送加工企業(yè)開(kāi)具的加工費(fèi)普通發(fā)票原件及復(fù)印件��。

(四)納稅人申請(qǐng)開(kāi)具《代理出口貨物證明》時(shí)�����,停止報(bào)送代理出口協(xié)議原件��。

(五)納稅人申請(qǐng)開(kāi)具《代理進(jìn)口貨物證明》時(shí)��,停止報(bào)送加工貿(mào)易手冊(cè)原件�����、代理進(jìn)口協(xié)議原件��。

(六)納稅人申請(qǐng)開(kāi)具《來(lái)料加工免稅證明》時(shí)�����,停止報(bào)送加工費(fèi)普通發(fā)票原件、進(jìn)口貨物報(bào)關(guān)單原件�����。

(七)納稅人申請(qǐng)開(kāi)具《出口貨物轉(zhuǎn)內(nèi)銷證明》時(shí)�,停止報(bào)送《出口貨物已補(bǔ)稅/未退稅證明》原件及復(fù)印件�。

對(duì)于本條所述停止報(bào)送的資料原件,納稅人應(yīng)當(dāng)妥善留存?zhèn)洳椤?span lang="EN-US">

五���、拓展出口退(免)稅提醒服務(wù)

為便于納稅人及時(shí)了解出口退(免)稅政策及管理要求的更新情況���、出口退(免)稅業(yè)務(wù)申報(bào)辦理進(jìn)度,稅務(wù)機(jī)關(guān)為納稅人免費(fèi)提供出口退(免)稅政策更新�����、出口退稅率文庫(kù)升級(jí)����、尚有未用于退(免)稅申報(bào)的出口貨物報(bào)關(guān)單、已辦結(jié)出口退(免)稅等提醒服務(wù)��。納稅人可自行選擇訂閱提醒服務(wù)內(nèi)容��。

六、簡(jiǎn)化出口退(免)稅辦理流程

(一)簡(jiǎn)化外貿(mào)綜合服務(wù)企業(yè)代辦退稅備案流程

外貿(mào)綜合服務(wù)企業(yè)在生產(chǎn)企業(yè)辦理委托代辦退稅備案后�����,留存以下資料����,即可為該生產(chǎn)企業(yè)申報(bào)代辦退稅,無(wú)需報(bào)送《代辦退稅情況備案表》(國(guó)家稅務(wù)總局公告2017年第35號(hào)發(fā)布)和企業(yè)代辦退稅風(fēng)險(xiǎn)管控制度:

1.與生產(chǎn)企業(yè)簽訂的外貿(mào)綜合服務(wù)合同(協(xié)議)�;

2.每戶委托代辦退稅生產(chǎn)企業(yè)的《代辦退稅情況備案表》;

3.外貿(mào)綜合服務(wù)企業(yè)代辦退稅風(fēng)險(xiǎn)管控制度��、內(nèi)部風(fēng)險(xiǎn)管控信息系統(tǒng)建設(shè)及應(yīng)用情況����。

生產(chǎn)企業(yè)辦理委托代辦退稅備案變更后,外貿(mào)綜合服務(wù)企業(yè)將變更后的《代辦退稅情況備案表》留存?zhèn)洳榧纯?,無(wú)需重新報(bào)送該表。

(二)推行出口退(免)稅實(shí)地核查“容缺辦理”

1.對(duì)于納稅人按照現(xiàn)行規(guī)定需實(shí)地核查通過(guò)方可辦理的首次申報(bào)的出口退(免)稅以及變更退(免)稅辦法后首次申報(bào)的出口退(免)稅����,稅務(wù)機(jī)關(guān)經(jīng)審核未發(fā)現(xiàn)涉嫌騙稅等疑點(diǎn)或者已排除涉嫌騙稅等疑點(diǎn)的,應(yīng)按照“容缺辦理”的原則辦理退(免)稅:在該納稅人累計(jì)申報(bào)的應(yīng)退(免)稅額未超過(guò)限額前���,可先行按規(guī)定審核辦理退(免)稅再進(jìn)行實(shí)地核查�����;在該納稅人累計(jì)申報(bào)的應(yīng)退(免)稅額超過(guò)限額后��,超過(guò)限額的部分需待實(shí)地核查通過(guò)后再行辦理退(免)稅�����。

上述需經(jīng)實(shí)地核查通過(guò)方可審核辦理的首次申報(bào)的出口退(免)稅包括:外貿(mào)企業(yè)首次申報(bào)出口退稅(含外貿(mào)綜合服務(wù)企業(yè)首次申報(bào)自營(yíng)出口業(yè)務(wù)退稅)����,生產(chǎn)企業(yè)首次申報(bào)出口退(免)稅(含生產(chǎn)企業(yè)首次委托外貿(mào)綜合服務(wù)企業(yè)申報(bào)代辦退稅)��,外貿(mào)綜合服務(wù)企業(yè)首次申報(bào)代辦退稅�。

上述按照“容缺辦理”的原則辦理退(免)稅,包括納稅人出口貨物��、視同出口貨物����、對(duì)外提供加工修理修配勞務(wù)、發(fā)生零稅率跨境應(yīng)稅行為涉及的出口退(免)稅��。

上述累計(jì)申報(bào)應(yīng)退(免)稅額的限額標(biāo)準(zhǔn)為:外貿(mào)企業(yè)(含外貿(mào)綜合服務(wù)企業(yè)自營(yíng)出口業(yè)務(wù))100萬(wàn)元�����;生產(chǎn)企業(yè)(含生產(chǎn)企業(yè)委托代辦退稅業(yè)務(wù))200萬(wàn)元;代辦退稅的外貿(mào)綜合服務(wù)企業(yè)100萬(wàn)元����。

2.稅務(wù)機(jī)關(guān)經(jīng)實(shí)地核查發(fā)現(xiàn)納稅人已辦理退(免)稅的業(yè)務(wù)屬于按規(guī)定不予辦理退(免)稅情形的,應(yīng)追回已退(免)稅款�����。因納稅人拒不配合而無(wú)法開(kāi)展實(shí)地核查的�,稅務(wù)機(jī)關(guān)應(yīng)按照實(shí)地核查不通過(guò)處理相關(guān)業(yè)務(wù),并追回已退(免)稅款�,對(duì)于該納稅人申報(bào)的退(免)稅業(yè)務(wù),不適用“容缺辦理”原則���。

3.納稅人申請(qǐng)變更退(免)稅方法����、變更出口退(免)稅主管稅務(wù)機(jī)關(guān)�����、撤回出口退(免)稅備案時(shí)��,存在已“容缺辦理”但尚未實(shí)地核查的退(免)稅業(yè)務(wù)的,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)先行開(kāi)展實(shí)地核查�����。經(jīng)實(shí)地核查通過(guò)的���,按規(guī)定辦理相關(guān)變更���、撤回事項(xiàng);經(jīng)實(shí)地核查發(fā)現(xiàn)屬于按規(guī)定不予辦理退(免)稅情形的�����,應(yīng)追回已退(免)稅款后����,再行辦理相關(guān)變更��、撤回事項(xiàng)����。

七、簡(jiǎn)便出口退(免)稅辦理方式

(一)推廣出口退(免)稅證明電子化開(kāi)具和使用

納稅人申請(qǐng)開(kāi)具《代理出口貨物證明》《代理進(jìn)口貨物證明》《委托出口貨物證明》《出口貨物轉(zhuǎn)內(nèi)銷證明》《中標(biāo)證明通知書(shū)》《來(lái)料加工免稅證明》的����,稅務(wù)機(jī)關(guān)為其開(kāi)具電子證明���,并通過(guò)電子稅務(wù)局、國(guó)際貿(mào)易“單一窗口”等網(wǎng)上渠道(以下簡(jiǎn)稱網(wǎng)上渠道)向納稅人反饋���。納稅人申報(bào)辦理出口退(免)稅相關(guān)涉稅事項(xiàng)時(shí)��,僅需填報(bào)上述電子證明編號(hào)等信息��,無(wú)需另行報(bào)送證明的紙質(zhì)件和電子件����。其中���,納稅人申請(qǐng)開(kāi)具《中標(biāo)證明通知書(shū)》時(shí)�,無(wú)需再報(bào)送中標(biāo)企業(yè)所在地主管稅務(wù)機(jī)關(guān)的名稱����、地址、郵政編碼��。

納稅人需要作廢上述出口退(免)稅電子證明的��,應(yīng)先行確認(rèn)證明使用情況,已用于申報(bào)出口退(免)稅相關(guān)事項(xiàng)的�,不得作廢證明;未用于申報(bào)出口退(免)稅相關(guān)事項(xiàng)的�����,應(yīng)向稅務(wù)機(jī)關(guān)提出作廢證明申請(qǐng)�����,稅務(wù)機(jī)關(guān)核對(duì)無(wú)誤后��,予以作廢�����。

(二)推廣出口退(免)稅事項(xiàng)“非接觸”辦理

納稅人申請(qǐng)辦理出口退(免)稅備案���、證明開(kāi)具及退(免)稅申報(bào)等事項(xiàng)時(shí),按照現(xiàn)行規(guī)定需要現(xiàn)場(chǎng)報(bào)送的紙質(zhì)表單資料�,可選擇通過(guò)網(wǎng)上渠道,以影像化或者數(shù)字化方式提交。納稅人通過(guò)網(wǎng)上渠道提交相關(guān)電子數(shù)據(jù)�����、影像化或者數(shù)字化表單資料后,即可完成相關(guān)出口退(免)稅事項(xiàng)的申請(qǐng)�����。原需報(bào)送的紙質(zhì)表單資料�,以及通過(guò)網(wǎng)上渠道提交的影像化或者數(shù)字化表單資料,納稅人應(yīng)妥善留存?zhèn)洳椤?span lang="EN-US">

稅務(wù)機(jī)關(guān)受理上述申請(qǐng)后���,按照現(xiàn)行規(guī)定為納稅人辦理相關(guān)事項(xiàng)�,并通過(guò)網(wǎng)上渠道反饋辦理結(jié)果�。納稅人確需稅務(wù)機(jī)關(guān)出具紙質(zhì)文書(shū)的,稅務(wù)機(jī)關(guān)應(yīng)當(dāng)為納稅人出具��。

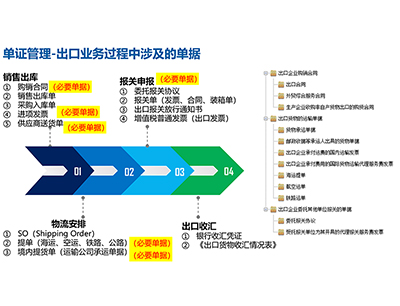

八�、完善出口退(免)稅收匯管理

納稅人適用出口退(免)稅政策的出口貨物,有關(guān)收匯事項(xiàng)應(yīng)按照以下規(guī)定執(zhí)行:

(一)納稅人申報(bào)退(免)稅的出口貨物�����,應(yīng)當(dāng)在出口退(免)稅申報(bào)期截止之日前收匯�����。未在規(guī)定期限內(nèi)收匯,但符合《視同收匯原因及舉證材料清單》(附件1)所列原因的����,納稅人留存《出口貨物收匯情況表》(附件2)及舉證材料,即可視同收匯;因出口合同約定全部收匯最終日期在退(免)稅申報(bào)期截止之日后的���,應(yīng)當(dāng)在合同約定收匯日期前完成收匯����。

(二)出口退(免)稅管理類別為四類的納稅人��,在申報(bào)出口退(免)稅時(shí)����,應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)報(bào)送收匯材料。

納稅人在退(免)稅申報(bào)期截止之日后申報(bào)出口貨物退(免)稅的��,應(yīng)當(dāng)在申報(bào)退(免)稅時(shí)報(bào)送收匯材料�。

納稅人被稅務(wù)機(jī)關(guān)發(fā)現(xiàn)收匯材料為虛假或冒用的,應(yīng)自稅務(wù)機(jī)關(guān)出具書(shū)面通知之日起24個(gè)月內(nèi)��,在申報(bào)出口退(免)稅時(shí)報(bào)送收匯材料�。

除上述情形外�����,納稅人申報(bào)出口退(免)稅時(shí),無(wú)需報(bào)送收匯材料�,留存舉證材料備查即可。稅務(wù)機(jī)關(guān)按規(guī)定需要查驗(yàn)收匯情況的�����,納稅人應(yīng)當(dāng)按照稅務(wù)機(jī)關(guān)要求報(bào)送收匯材料���。

(三)納稅人申報(bào)退(免)稅的出口貨物����,具有下列情形之一����,稅務(wù)機(jī)關(guān)未辦理出口退(免)稅的,不得辦理出口退(免)稅��;已辦理出口退(免)稅的���,應(yīng)在發(fā)生相關(guān)情形的次月用負(fù)數(shù)申報(bào)沖減原退(免)稅申報(bào)數(shù)據(jù)��,當(dāng)期退(免)稅額不足沖減的��,應(yīng)補(bǔ)繳差額部分的稅款:

1.因出口合同約定全部收匯最終日期在退(免)稅申報(bào)期截止之日后的�,未在合同約定收匯日期前完成收匯;

2.未在規(guī)定期限內(nèi)收匯�����,且不符合視同收匯規(guī)定����;

3.未按本條規(guī)定留存收匯材料。

納稅人在本公告施行前已發(fā)生上述情形但尚未處理的出口貨物�,應(yīng)當(dāng)按照本項(xiàng)規(guī)定進(jìn)行處理;納稅人已按規(guī)定處理的出口貨物��,待收齊收匯材料�、退(免)稅憑證及相關(guān)電子信息后,即可申報(bào)辦理出口退(免)稅��。

(四)納稅人確實(shí)無(wú)法收匯且不符合視同收匯規(guī)定的出口貨物�����,適用增值稅免稅政策�。

(五)稅務(wù)機(jī)關(guān)發(fā)現(xiàn)納稅人申報(bào)退(免)稅的出口貨物收匯材料為虛假或者冒用的,應(yīng)當(dāng)按照《中華人民共和國(guó)稅收征收管理法》有關(guān)規(guī)定進(jìn)行處理�,相應(yīng)的出口貨物適用增值稅征稅政策。

本條所述收匯材料是指《出口貨物收匯情況表》及舉證材料�。對(duì)于已收匯的出口貨物,舉證材料為銀行收匯憑證或者結(jié)匯水單等憑證��;出口貨物為跨境貿(mào)易人民幣結(jié)算��、委托出口并由受托方代為收匯�����,或者委托代辦退稅并由外貿(mào)綜合服務(wù)企業(yè)代為收匯的��,可提供收取人民幣的收款憑證���;對(duì)于視同收匯的出口貨物�����,舉證材料按照《視同收匯原因及舉證材料清單》確定���。

本條所述出口貨物,不包括《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于出口貨物勞務(wù)增值稅和消費(fèi)稅政策的通知》(財(cái)稅〔2012〕39號(hào))第一條第二項(xiàng)(第2目除外)所列的視同出口貨物�����,以及易貨貿(mào)易出口貨物、邊境小額貿(mào)易出口貨物���。

九��、施行時(shí)間

本公告第一條�、第二條��、第三條自2022年5月1日起施行�����,第四條���、第五條自2022年6月1日起施行���,第六條、第七條���、第八條自2022年6月21日起施行��?�!稄U止的文件條款目錄》(附件3)中列明的條款相應(yīng)停止施行����。

特此公告。

國(guó)家稅務(wù)總局

2022年4月29日

于海通")

系我們")

系電話")

咨詢熱線

0769-28630394

咨詢熱線

0769-28630394

在線客服

在線客服